【FXトレンドラインの引き方】稼げるサインの見極め方2つと注意点4つ

この記事で解決できるお悩み

- どことどこを結んでラインを描くのか

- 売るべきか買うべきなのか判断できない

- トレンドラインを引く時に注意する点は?ここに文章

といった悩みを解決できる記事になっています。

この記事で解説する「ラインの結び方とブレイクの見分け方」を理解すれば、FX取引の初心者でも相場のトレンドを正しく判断できますよ。

なぜなら、私もトレンドに乗ってトレードするときの悩みを解決できたからです。

それでは、以下で「ライン分析の基礎知識、引き方と見方のポイント」について紹介します。

FXで有効な「トレンドライン」って?

相場の方向性は、トレンドラインを使うとひと目でわかるようになります。

なぜなら、上値や下値、あるいは転換点になるポイントをよりはやくチェックできるからです。

例えば、現在のトレンドが上を向いているのか、下を向いているのか、あるいはそろそろ転換期を迎えそうか、などの判断に非常に役たちますよ。

・トレンドラインはどの時間足にも有効?

5分足や15分足よりも、4時間足や日足のように「時間足が長いものほど」主要なトレンドが表示できます。

なぜなら、短期足はその場の値動きにより上下しますが、日足などは1本のローソク足を形成する時間が長いため、はっきりとトレンドを見極められるからです。

そのラインを見ている投資家が多いほどトレンドラインとして機能するので、時間足が長いほうが確実性の高い判断材料になります。

FXトレンドラインの引き方

抵抗や支持になりそうな価格帯や、上昇や下落の流れをみるために、トレンドラインは欠かせません。

どの地点を結んで線を引くのがもっとも有効で利益につながるかは、その精度を上げるために練習を重ねて経験を積む必要があるのです。

ここでは、トレンドラインの正しい引き方について順を追って説明していきます。

・【前提】トレンドラインを引くときはヒゲも入れよう

ヒゲは、そのローソク足の高値と安値をあらわしています。

多くのトレーダーは高安も含めた値段をみているので、ヒゲを除外するとほかのトレーダーとは違う線になり、利益獲得のチャンスを逃しかねません。

また、トレンドの勢いに応じてあらためてラインを引き直すと、トレンド分析の感度や精度が数段上がります。

ローソク足のヒゲについても理解しておくと便利ですよ!

・上昇トレンドの場合

上昇局面で2つ以上の目立つ安値をみつけ、チャート価格を切り上げている2点の安値を結びます。

サポートライン

価格がこのライン付近で何回も反発するので下値支持線ともよばれ、上昇トレンドではこのラインを下回らずに上昇していく傾向が強いです。

そのため、押し目買いのポイントにされる場合が多くなります。

・下降トレンドの場合

下降局面で2つ以上の目立つ高値をみつけ、値段を切り下げている2点の高値を結びます。

レジスタンスライン

価格がこのライン付近で何回も上昇が一服する(止まる)ため、『上値抵抗線』とも呼ばれます。

下降トレンドでは、このラインを上回らずに下降していく傾向が強いです。

そのため、戻り売りのポイントにされる場合が多くなります。

FXトレンドラインのブレイクを見極めよう

FXで値動きが下降から上昇、または上昇から下降へと転換するときには、必ずレジスタンスラインあるいはサポートラインを突破する動きがあります。

突破することを『ブレイク』と言いますが、このブレイクが起こると利益獲得やロスカットの判断材料になります。

ただ、ブレイクが起こった際は『一時的な動きで揉み合いに戻るか、しっかりと相場が転換したか』を見極めることも重要です。

ブレイクを逃さないためにも、取引中は「ブレイクが起こるかもしれない」と常に予想しておきましょう!

複数のトレンドラインでFXの状況判断ができる!

相場環境を正しく判断するためには、複数本のトレンドラインを引くことが重要です。

実際のトレードでは、何本もトレンドラインを引くことで、より深くトレンドを把握します。

1本だけできれいに機能しているラインもありますが、複数本にすることで、1本のトレンドラインだけでは気づかない「相場のサイン」を把握できるようになります。

・トレンド終了のサイン

トレンド終了のサインを見極めるためには、右肩上がり、右肩下がりの角度の検証が重要です。

複数のトレンドラインを同じ起点から引いた場合、最新のトレンドラインの角度が緩やかになってきていると、トレンド終了のサインになります。

これは1本のトレンドラインだけでは判断できないことであり、複数本のラインの角度をみることで、レンジ相場あるいはトレンドが反転するサインを見つけられます。

・トレンド継続のサイン

トレンド相場で起点を変えながらも複数のトレンドラインが引ける際には、トレンドラインの継続を表します。

上記のチャート画像を見てみると、1、2本目のラインから3本目のラインにかけて、起点の角度が徐々に急になっているのがわかりますね。

このように複数のトレンドラインを引くと、トレンドになるかもしれないサインを発見でき、利益を上げられるようになりますよ!

トレンドラインが引きやすいFX会社はXM trading

トレンドラインやテクニカル指標の使いやすさで選ぶなら

XM Tradingがおすすめですね!

XM Tradingのトレンドラインは、アプリでもPC版でも引きやすいと評判が高いですよ。

FXでトレンドラインを使う注意点4つ

FXのチャートに線を引くと、現在のトレンドがどちらの方向を向いているか、今後の転換点はどこかを探せます。

しかし、その活用には4つの注意するべき点もあります。

- FXの取引状況に応じてトレンドラインの引き直しが必要

- トレンドの反発ポイントでは取引しない

以下で詳しく説明していきます。

1:トレンドラインの引き直しが必要

前提として、レンジ(揉み合い)が7割、トレンド(上昇か下落)が3割ほどです。

1度トレンドがきても徐々に勢いは弱まり、1番右の線のようにトレンドが弱まると、レンジ相場になっていきます。

そのため、相場の動きに応じて新たにラインを引きなおすなど、臨機応変な対応が必要です。

2:反発ポイントでは取引しない

価格がいつトレンドラインを突破するかの見極めはとても大切ですが、ブレイクしたらすぐにエントリーするのは危険です。

なぜなら、ブレイクしたあとに再度上昇するダマシの可能性があるからです。

もしエントリーするのであれば、リターンムーブが起こってトレンド転換がはっきりと確認されてからエントリーしたほうがベストです。

3:自分が引いたトレンドラインを過信しない

世界各国のトレーダーが使っているチャートシステムはさまざまで、チャートに多少の誤差が生じます。

また、価格も株式のように市場があるわけでなく、インターバンク市場と呼ばれる銀行間の取引で決められているため、FX会社によって多少ズレています。

そのため、自分で引いたラインを過信しないようにしましょう。

4:トレンドラインを自動ソフト任せにしない

自分でラインを引く練習を重ねると分析のスキルが身につき、相場観が養われて、今後の動きを正しく予測可能になります。

はじめから自動ソフトに任せてラインを引いてしまうと、正しい判断をするためのスキルが身につきません。

トレンドラインは必ず自分の考えにもとづいて引いてみましょう。

FXでトレンドラインを利用して利益上昇を目指そう!

上記で紹介した「ラインの結び方とブレイクの見分け方」を使えば、トレンドラインをみることができ、FX取引で利益を狙え、また相場の状況を判断できるようになります。

何度でもラインを引く練習を繰り返し、トレンドを見極めるスキルに磨きをかけましょう。

最後にもう一度、内容を確認しましょう。

トレンドラインまとめ

- 上位時間足のトレンドラインを確認してからエントリーするのが効果的な使い方

- 下値支持や上値抵抗として機能し、トレンド終了・継続を見極めできる

- トレンドの変化に合わせて複数のラインを使うことで、正しい判断ができるようになる

「慣れないし、めんどうだな」と最初は思うかもしれませんが、一度身につけてしまえば、トレンドラインを使った相場分析が簡単にできるようになります。

![10万円から始めるFX超入門改訂版 めちゃくちゃ売れてる投資の雑誌ダイヤモンドザイが作 [ Diamond ZAi編集部 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/9014/9784478039014.jpg?_ex=128x128 "10万円から始めるFX超入門改訂版 めちゃくちゃ売れてる投資の雑誌ダイヤモンドザイが作 [ Diamond ZAi編集部 ]")

↓↓☆合わせて読みたい☆☆↓↓

整骨院が運営|Live Fit オンラインパーソナルトレーニングを徹底調査

毎日の写メのやりとりと、週に1回のビデオチャット。こんな、まるでパートナーのようなサイクルでダイエットをサポートしてくれるのがライブフィットです。

通常だと1ヶ月で平均15万円かかるパーソナルトレーニングの内容を、月々3万円以下のリーズナブルな価格で受けられるのはライブフィットだけ。

この記事では、サービスの特徴や料金プラン、おすすめポイントを通して、ライブフィットがあなたにとってどれだけ価値のあるサービスか、お伝えしたいと思います。

Live Fit(ライブフィット)とは

ライブフィットは、オンラインパーソナルトレーニングと呼ばれるサービスの一つ。自宅にいながら、パーソナルトレーニングジムと同じように食事指導や運動指導をマンツーマンで受けることができます。

プロの指導により、短期間で理想の身体を作ることができる点が最大のメリット。意志の弱いあなたも、これまで何度もダイエットを失敗してきたあなたも、プロのメソッド通りにこなせば痩せられます。

ライブフィットは、痩せられる自信がないあなたのためのサービスです。

ライブフィットに向いている人

- 自分に自信がない人

- 意志が弱い人

- 何度もダイエットに失敗した人

- お金を無駄にしたくない人

ライブフィットに向いていない人

- 意志が強く自己管理ができる人

- 指導されたくない人

ライブフィットの概要

| 入会金(税込) | 10,000円 |

| 料金(税込) | 29,800円(月々) |

| 男女比 | 2:8 |

| 年齢層 | 20代〜30代が中心 |

| 特徴 | 整骨院が運営しているため安心 医療国家資格所有のトレーナーが指導 ビデオ通話による運動と食事指導が毎週あり LINEで質問可能 20分間の無料体験あり |

| 食事管理 | あり(糖質制限なし) |

| 支払い方法 | クレジットカード、銀行振り込み |

ライブフィットの特徴

オンラインパーソナルトレーニングを選ぶ基準としては、「安心」「信用」が一番に挙がります。ライブフィットは、その点でも非常におすすめできるサービスです。そんなライブフィットの特徴を4つ、お伝えします。

運営元が整骨院のため指導内容が安心

ライブフィットを運営しているのは「ひのまる整骨院」という、札幌にあるパーソナルトレーニングジム併設の整骨院。

実際に施術をしていて身体の構造を熟知したトレーナーの指導を受けられるため、「無理なトレーニングを強いられるんじゃないか」「運動なんてしたことない」といった心配は不要です。

医療国家資格を所有したトレーナーは、あなたの体力や体調に合わせた指導をしてくれます。「整骨院」という母体があることで、あなたにも非常に安心しておすすめできるサービスです。

週1回のビデオ通話指導

ライブフィットでは週に1回、ビデオ通話で運動や食事に関する指導を受けられます。食事のカウンセリング10分、ストレッチ5分、トレーニング35分といった流れで合計50分間。

この際、ダイエットについて疑問に思うことがあれば何でも質問できます。つまり、あなたが無理にダイエットの知識をつける必要はありません。トレーナーに聞けば何でも答えてくれます。

また、「運動なんてしたことない」というあなたも安心。ビデオ通話でリアルタイムにフォームをチェックしてもらえて、しんどいときも、つらいときも励ましてもらえます。

2ヶ月後のあなたは、いつのまにか運動が好きになっているはずです。

食事指導をLINEで毎日受けられる

ライブフィットでは無料のダイエットアプリを利用して食事管理をします。これに加えて、トレーナーから毎日直接アドバイスをもらえます。

1日の終わりに3食分の写真をトレーナーにLINEで送ると、「タンパク質とビタミンが不足しているのでこんなメニューを食べてくださいね」というような具体的なフィードバックをもらえます。

「今日は食べすぎちゃったな……」なんてときも、正直に報告してください。きっとリカバリーする方法を教えてもらえます。

分からないことがあれば何でも質問できるため、不安や疑問点を解消しつつ安心してダイエットを続けられます。

20分の無料体験が可能&入会金無料サービス

ライブフィットのオンラインパーソナルトレーニングは、入会前に20分間の無料体験を受けることが可能です。

簡単なカウンセリング後、その人に合ったトレーニング方法をビデオ通話で一緒に実践。身体の悩みや取るべき栄養素など、ダイエットに関する疑問を入会前にすべて解消することができます。

しかも、無料体験時に入会した人は入会金10,000円(税込)がなんと無料。

さらに、母体は安心の整骨院。無理な勧誘なんてするはずがありません。今年こそ痩せたいあなたも、ライブフィットなら、まだ間に合います。

ライブフィットの料金プラン

ここからはライブフィットの料金体系、他社との違いについてお伝えします。

料金体系

| 入会金(税込) | 月額(税込) | 入会金+2ヶ月分料金(税込) |

| 10,000円 (無料体験時に入会で0円) |

29,800円 | 69,600円 |

ライブフィットの料金体系は、非常にシンプル。入会金10,000円と月々29,800円(どちらも税込)というプランのみとなっています。さらに、前述のとおり無料体験時に入会した場合は入会金が無料。

利用期間は60日間〜のため、あなたが無料体験時に入会した場合、まずは2ヶ月分の59,600円(税込)から始められます。

パーソナルトレーニングジムであれば、2ヶ月平均で20〜30万円ほどかかりますが、ライブフィットは非常にリーズナブルな料金で始めやすく、慎重なあなたにピッタリな選択でしょう。

他社比較

| サービス名 | 入会金+2ヶ月分料金(税込) | 特徴 |

| Live Fit | 69,600円 | 整骨院運営のオンラインパーソナルトレーニング |

| Plez | 87,560円 | 成功率95.7%のオンラインダイエット |

| フィットラボ | 61,600円 | 60日間の返金保証のあるオンラインダイエット |

「痩せたい」「でも一人では頑張れないし自信がない」そんなあなたには、ライブフィットがおすすめです。上記では、他のオンラインパーソナルトレーニングサービスと比較しています。

ライブフィットと同じくビデオ通話による運動と食事指導を受けられる「Plez」は、サービス内容は似通っているものの、料金が少々上がってしまいます。

「フィットラボ」は安くておすすめですが、ビデオ通話での指導がないため、もしかするとモチベーション維持の面では難しいかもしれません。

その点ライブフィットは、運動と食事指導をビデオチャットで、そして毎日の食事指導をLINEで受けられ、低価格。そのうえ母体が整骨院という安心感があります。これぞ、あなたにピッタリの選択肢でしょう。

あなたにあったジムLive Fit

無料体験に申し込む

ライブフィットの口コミ

ここではライブフィットに関する口コミや評判をお伝えします。

公式サイトに成功例は載っていますが「本当に効果があるの?」「そもそも本当にお客様の声?」と、あなたが慎重なほど疑うはずです。注意深く調べた結果、ネット上でいくつかの書き込みを見つけました。

整骨院が経営しているので安心

- ココをクリック

-

最近のご時世、なかなか外に出て運動を行うことができずに身体がなまってしまったと言うことでオンラインで運動やトレーニングを行うことができるサービスはないかとインターネットで検索して、とても印象が良さそうだったこちらのライブフィットを利用することにしました。

このようなサービスを利用したことがなかったので少し不安ではありましたが、整骨院が経営してるというのもなんとなく安心材料になりました。

また、月々3万円程度の料金でパーソナルトレーニングや食事指導を受けられると言うことがとても便利だと感じました。引用(一部省略):カジナビ

3ヶ月で-5kgの減量に成功

- ココをクリック

-

ジムへわざわざ行かなくても、家でもパーソナルトレーニングを受けることができる方が自分のペースでトレーニングができると思い、オンラインパーソナルトレーニングのライブフィットに入会しました。

そこからビデオ通話で指導してもらいながら、実践していきます。週に1回だけの指導なのですが、フォームが崩れたり、負荷がかかっていなかったりすると指摘してくれるので良かったです。

利用を初めて3ヶ月ほどで、「-5kg」ほど体重が落ちたので、オンラインパーソナルトレーニングでもダイエット効果があると感じました。料金的にもパーソナルジムへ通うより安いので気に入っています。

引用(一部省略):カジナビ

通う手間がないから続けられた

- ココをクリック

-

Live Fitを実際に利用した感想ですがしっかり指導してもらえたので自宅にいながらでも体を鍛えて体を細くできました。特に私みたいな自宅の近くにトレーニングジムがない人間にとってはとても良かったです。

しかも、誰に対しても同じような決められたトレー二ングを実施するというような事もなくそれぞれに合ったトレーニングを指導してもらえるのも良かったです。

私は運動は上手くできないと思っていたのですがここのオンラインパーソナルトレーニングの指導を受けたおかげで途中で挫折しないで体を鍛える事ができました。通う手間とかがなかった分続けられたんだと思います。

引用(一部省略):カジナビ

全体的に、「サービス内容に満足」「ビデオ通話でもしっかり指導を受けて痩せられた」といった内容です。ネガティブな口コミが見つからなかった理由としては、ライブフィットの指導内容が整骨院運営の実績を元にした、確かなものだからかもしれません。

もちろん、全員が100%満足するサービスは存在しませんが、最終的にはあなたに合ってさえいれば良いはずです。

「運動が好きになる」「後ろめたい気持ちだった食事が、少し楽しくなる」。ライブフィットを体験すれば、きっとそんな毎日が待っているでしょう。

ライブフィットのダイエット指導の流れ

ここからはライブフィットのダイエット指導の流れを詳しくお伝えします。ダイエット成功までの道のりは、簡単6ステップのみです。

ダイエット指導の流れ

- 無料体験に申し込む

- アンケートに回答する

- 無料体験トレーニングを受ける

- 入会する

- 毎日の食事報告&週1回のビデオ通話でダイエット

- 2ヶ月後……

1. 無料体験に申し込む

まずはこちらの公式サイトから無料体験に申し込みます。申し込み画面にあるフォームに、あなたの名前やメールアドレスなどの必要事項を順番に入力していきましょう。

すべて入力して送信すると、後日トレーナーからメールで体験日時について「この日ならできますよ!」と連絡がきます。

2. アンケートに回答する

体験日時が決定すると、トレーナーからメールで事前アンケートが送られてきます。無料体験に申し込んだ目的や目標体重などを記入する程度の簡単な内容です。

このアンケートを参考に、トレーナーがあなただけの無料体験メニューを作成してくれます。

「ムキムキにならずに細くなりたい!」「下半身が気になるので、集中的に鍛えたい……」など希望があれば全て伝えましょう。

3. 無料体験トレーニングを受ける

無料体験日には、ビデオ通話によるカウンセリングとトレーニングを20分間試すことができます。

「外食が多いけど痩せられますか?」「運動は普段しないけど続けられるか不安」など、ダイエットに関する疑問をすべて解消してもらいましょう。

疑問がすっきり解消したら、次はトレーナーの指導による筋トレを体験。あなたのアンケートに沿って組まれた専用のトレーニングメニューで、身体を鍛えていきます。

フォームチェックをして貰えるため、自分一人ではなかなかわからない体の癖もわかり、正しい筋トレの方法もわかり、きっと運動が楽しくなるはずです。

「やってみたら意外と楽しい」。あなたも、きっとそんな風に感じるはずです。

4. 入会する

無料体験時に入会をすれば、入会金10,000円(税込)が無料になります。体験終了後、トレーナーとの相性などの問題がなければ入会しましょう。

この時点で何か疑問があれば、すべてトレーナーに質問をして、その場で解消できます。後日に入会する場合は、メールやLINEでトレーナーに連絡を入れれば大丈夫です。

なかなか自信がなくて、踏ん切りがつかなかったあなたが、一歩踏み出してまずは無料体験をしました。

その結果、「意外と悪くないな」と思えたなら、ぜひ入会してください。2ヶ月後には、運動やダイエットがもっと好きになっているはずです。

5. 毎日の食事報告&週1回のビデオ通話でダイエット

さて、無料体験を通して入会したあなたは、指定のアプリで食事の栄養管理をしつつ、3食分の食事を毎日LINEで報告していきます。

また、週1回あるビデオ通話では、食事や運動について不明点があればどんどん質問をしていきます。そんな毎日の中、少しずつ体がスムーズに動くようになり、運動が楽しくなってくるはずです。

食べ過ぎたあとはいつも後悔していた食事も、「この範囲なら大丈夫」と管理することで、心にも余裕がでます。

パーソナルトレーニングジムも運営する整骨院ならではの『確立されたダイエットメソッド』は、正しく続ければ必ず結果に繋がるでしょう。

2ヶ月後の目標に向かい、トレーナーと二人三脚で頑張りましょう。

6. 2ヶ月後……

ライブフィットに入会して2ヶ月後。想像してみてください。正しくダイエットを続けられたあなたは、どんな風になっていますか?

正しい食事とトレーニング指導のおかげで、ただの瘦せぎすではない、健康的な理想のスタイルに近づいているはずです。

あまり乗り気がしなかったダイエット知識も、自然と身についているでしょう。リバウンドしない食べ方と運動習慣を身につけられて、きっと毎日に余裕がでているはずです。

「もっと早くやっとけば良かった。過去の自分に教えてあげたい!」。2ヶ月後に理想の人生を生きているあなたは、きっとそう思っているはずです。

ライブフィットで理想の人生を手に入れる

ライブフィットについてよくある質問

ここではライブフィットについてよくある質問をまとめました。

Q1. ビデオ通話とLINEによる指導でも本当に痩せるのでしょうか?

A. はい、痩せられます。

ライブフィットを運営している整骨院ではパーソナルトレーニングジムを併設しており、年間4,800を超えるセッションの実績があります。

その実績を元に作られた確かなメソッドを提供するため、指導内容を守り、正しくダイエットに取り組んでいただければ、きっとあなたもダイエットに成功できるはずです。

Q2. 月々税込29,800円からとのことですが、最低利用期間はありますか?

A. ライブフィットの最低利用期間は、2ヶ月です。

なぜなら、最低でも2ヶ月は正しくダイエットに取り組まなければ、正確な食事や運動の習慣・知識は身につかないと考えているからです。

逆に言えば、2ヶ月間頑張っていただければ一生リバンドしにくい身体や知識を手に入れられるはずです。

Q3. 店舗ジムとライブフィットで利用者の割合や特徴に違いはありますか?

A. 男女比はどちらも同じで2:8で、女性のほうが多いです。年齢層は店舗ジムは40〜50代が多いんですが、ライブフィットはバラバラです。

職業の違いとしては、店舗ジムだと看護師や保育士の方が多いですね。ライブフィットではIT系の経営者や個人事業主、会社員など様々です。

Q4. 運動が苦手なのですが必ずしなければいけませんか? またビデオ通話時以外にも運動は必要ですか?

A. 健康のため、毎週のビデオ通話時に筋トレは必ずしていただきます。

ただし、運動が好きではない方もいらっしゃるため、その方のレベルに合わせて指導させていただきます。ビデオ通話時以外にも運動ができれば良いですが、難しければやらなくても大丈夫です。

Q5.ライブフィットはどうしてここまで安いのですか?

A. 店舗ジムを元々経営しているため、設備投資が不要だったからです。

そのため、他社よりもお得な料金で利用していただくことができます。

Q6.ライブフィットの平均的な受講期間を教えてください。また、最長でどれくらい長くやっている人がいますか?

A.およそ6ヶ月が平均です。

目標を2ヶ月で達成しても次のステージに行きたいとさらに延長する人が多くなっています。また最長で7ヶ月なので、あまり平均と変わりません。

Q7. 無料体験では無理やり勧誘されませんか?

A.強引な勧誘はないのでご安心ください。

無理やり入会したとしても、モチベーションが維持できなければダイエットは成功しません。無料体験の数日後であっても、メールやLINEでの入会が可能なのでご安心ください。

ライブフィットで安心体験を!

オンラインパーソナルトレーニング「ライブフィット」まとめ

ライブフィットは、一言で言えばビデオ通話で運動と食事の指導を受けられるオンラインパーソナルトレーニングです。

しかし、あなたが得られるのはそれだけではありません。

正しいダイエットで、食事が少し楽しくなる。フォームをチェックしてもらって、運動に少し自信がつく。

あまり自信がなく、ダイエットも続かなかったあなたが、2ヶ月後には体型がスリムになって、ちょっとだけ前向きになれる。

ライブフィットは、そんなサービスです。ぜひ一度、この機会に無料体験から始めてみてください。今なら、無料体験後に申し込むことで入会金が無料になります。

パーソナルトレーニングを自宅で体験する

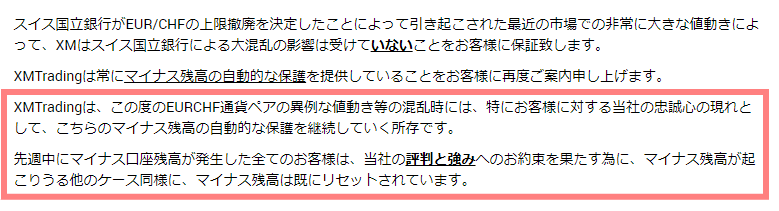

XMで資金10倍を狙う具体的なトレード手法について解説

海外FXの特徴として、主に「ハイレバレッジ」「ボーナス」「ゼロカットシステム」などがあります。海外FX業者は日本の金融庁の管轄にありませんので、信頼でき、実績のある業者を自己責任で選択しなければなりません。

XMは資金を増やす最適な環境だといえる3つの理由

私は普段、海外FXブローカーのXMを利用したデイトレードを行っています。

これまで様々なブローカーを渡り歩いて来ましたが、その中でもXMは「資金を短期間で増やすためのトレード」を行う上で最適な環境だと思っています。

主な理由は3つです。

理由① 過去にゼロカットを実際に適用した実績がある

FXには時として、予想もしない恐ろしい大暴落が起こりえます。2015年のスイスフランショック、2019年の年明けのアップルショックによるフラッシュクラッシュなどなど…。

FXがハイリスクハイリターンであることを思い知らされる出来事が実際に起こり、国内では追証※を請求されたトレーダーが続出し、一時期ニュースでも話題となりました。

※追証とは?

為替の急激な変動で、FX業者の強制ロスカットが間に合わず顧客の口座残高がマイナスとなってしまった場合に、顧客に損失分を請求する仕組みのことです。

スイスフランショックの際、個人投資家の中には一夜のうちに何千万の出金を抱える人が実際に続出しました。これは事実上の借金で、個人資産の差し押さえ、裁判などの手段を用いてでも、FX業者は追証分を請求してきます。

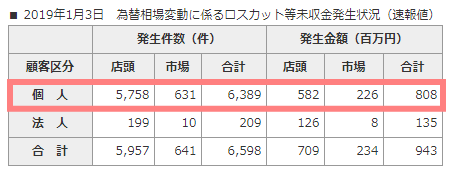

例えば、2019年1月3日に起こったフラッシュクラッシュでは、個人投資家の追証分だけで合計6389件、8億円以上の未回収金(=追証金)が発生したことが報告されています。

XMであれば、追証の心配をする必要は全くありません

ほとんどの海外FX業者はゼロカットシステムを導入していますが、XMでは過去に大規模な暴落が起こった際でも、問題なくゼロカットを行った実績があります。2015年のスイスフランショックの際、XMを利用していた人は次の発表文を見て、胸をなでおろしたことでしょう。

XMが出した発表(2015年1月16日)

このような実績があれば、将来同じことが起こってもゼロカットが確実にされるという信頼になります。

また、ゼロカットが実行されるのであれば、ある程度のハイレバレッジ取引をしても、リスクは口座資金までです。資金を10倍以上に増やすにはハイレバレッジが欠かせませんが、ゼロカットの回数に制限はありませんので、存分に取引できます。

理由② 3つのボーナスで証拠金が増える

XMは3つのボーナスを用意しています。

- 口座開設ボーナス(3,000円)

- 口座入金ボーナス(累計50万円)※

- 取引ボーナス(無制限)※

※XM Zero口座は対象外

口座開設をすれば、3,000円のボーナスが付与され、口座入金額が230万円になるまでボーナスが付与されます。

口座入金ボーナス表

理由③ 業界最高水準のハイレバレッジを提供している

XMは、海外FX業者の中でも特に大きい最大888倍のハイレバレッジ※を提供しています。

ハイレバレッジ=危険と考える方もいるかもしれませんが、必ずしもそうとは言い切れません。必要証拠金が少なければ、強制ロスカットされる確率は低くなりますし、ポジションの量によって、実行レバレッジは調節できます。

少ない資金を効率的に運用できる仕組みがレバレッジです。特に資金が少ない場合、必要証拠金が少ないほうがポジションを大きくでき、利益を増やせます。トレードも狙いを定めてエントリーすれば、少ない証拠金でも10倍以上に利益が膨れ上がる可能性を秘めているのです。

888倍であれば、ドル円1万通貨のポジションに必要な証拠金は1,239円(ドル円=110円で計算)です。

※XM Zero口座は最大500倍

↓↓☆★合わせて読みたい★☆↓↓

↓↓☆今すぐ始めるならここから☆↓↓

証拠金を10倍にするトレード手法について

小さな資金で資金を増やすには、トレンドに乗る、そして利益が出たら素早く決済することが何より重要です。相場の流れている方向についていき、素早く利益を確定させます。

これから紹介するのは、ハイリスク&ハイリターンを狙う、順張りスタイルの取引方法です。

注意

あくまで筆者の手法で、執筆時点の分析です。投資判断はご自身で行ってください。

相場の勢いがある時間に取引する【取引時間のルール】

相場に勢いが出やすいのは、日本時間 午後17:00 ~ 翌午前1:00 です。※

※夏時間(サマータイム)は16:00 ~ 0:00 まで。

まずは、取引時間を決めることが大切です。世界には、トレードが盛んなFX三大市場(東京市場、ロンドン市場、ニューヨーク市場)があります。

この市場参加者の時間差を利用します。最初に相場に勢いが出始めるのが、日本時間17:00(夏時間16:00)です。それまでレンジ相場だったのが、突然動き出すのがこの時間です。

東京勢とロンドン勢の取引が重なりますので、非常に取引量(出来高)が多くなります。さらにその後のニューヨーク時間では、経済指標なども頻発して発生します。

最初のトレード参入ポイントは、17:00前後の時間です。そして、次に参入できるポイントが、欧州時間とニューヨーク時間が重なる22:00 ~ 1:00までの時間帯です。

ただし、経済指標などで激しく前後する可能性が高いので事前に調べておくと、突然の値動きに備えられます。

FX市場の時間帯

ニューヨーク時間の終了と同時にほとんどの業者で締めの作業が行われ、スワップ金利などが付与されます。

- 緑 : アジア市場

- 紫 : ロンドン市場

- 青 : ニューヨーク市場

チャートを見ると、ロンドン市場が始まると同時に東京時間のレンジをブレイクし、下落した後、ニューヨーク時間の指標発表で大きく上昇していることが伺えます。

初回入金額は1万円にする【おすすめは10万通貨】

先ほど説明したように、XMには口座入金ボーナスがありますが、5万円までは100%ボーナスが付与され、5万円以上になると20%ボーナスとなります。

そのため、1万円の入金をすれば、ボーナス分と合わせて2万円分を運用することができます。

国内口座(レバレッジ25倍)であれば、1万通貨も保有できませんが、レバレッジ888倍のXMでは十分にトレード可能な金額です。

トレードのコツ (2万円分の証拠金)

レバレッジ888倍の時、この場合ドル円だと、15万通貨まで保有できます。余裕を持って取引をするならば、5万~10万通貨程度が良いかもしれません。

ドル円 (USDJPY)

※XMの強制ロスカット水準は、証拠金維持率20%

詳しくはこちらのXM専用計算機でも試算可能です。ちなみに国内口座で15万通貨を保有するには、約66万円必要です。レバレッジのおかげで資金が限られている個人投資家でも、効率よく運用できます。

10万通貨で20pipsの動きを狙う【利益目標】

先ほどの試算では、2万円の証拠金で、ある程度余裕を持って保有できるポジションは10万通貨でした。

10万通貨で目標の20pipsを獲得すると、予想利益は2万円になります。この時、最大リスクは初回入金した1万円ですのでリスクリワード率も1:2となり、良好です。

東京時間のレンジをブレイクしたらエントリー【エントリータイミング】

東京市場を中心とするアジア時間はレンジ相場である確率が非常に高いため、原則エントリーしません。

- 夏時間のレンジ判断 9:00 ~ 14:00、 エントリー 16:00~

- 冬時間のレンジ判断 9:00 ~ 15:00、 エントリー 17:00~

手順① アジア時間の高値と安値を調べる

分かりやすいように、チャートに高値と安値の線を引いておきます。

また、使用する時間足は基本的に何でも構いませんが、5分足~30分足が見やすいです。

エントリーする基準は、アジア時間のレンジの幅が20pips以内の時に限定します(ドル円の場合)

注意

もし、レンジの幅が20pips以上になっていたり、ロンドン時間に政策金利などの重要な経済指標が予定されている場合もエントリーはしません。

手順② アジア時間のレンジをブレイクしたらエントリー

「欧州参加前のレンジ(高値・安値)を、欧州参入後にブレイクしたらついていく」というイメージです。

ロンドン市場が始まり、しばらく経過すると東京時間の高値109.529をローソク足の実体でブレイクしました。

ローソク足(※この時のおすすめはM15です)が確定したら、10万通貨の買いエントリーを行います。

手順③ すぐにストップロス注文、利益確定注文を入れる

- ストップロスまで : 17pips(強制ロスカット水準 最大リスク 1万円)

- 利益確定目標まで : 20pips(予想利益 2万円)

取引通貨単位などは、資金の増減に合わせて変化させていきましょう。このトレード手法で一番重要なことは、東京時間のレンジの幅の半分以上まで価格が逆行しても耐えられる資金管理を行うことです。

XMポイント(XMP)を有効に活用する

XMのボーナスには、XMロイヤリティプログラム(取引ボーナス)があります(※Zero口座は付与対象外)。詳細の説明は割愛しますが、取引をして貯まったポイントを有効証拠金に交換することができます。この付与されるポイントを「XMポイント(XMP)」と呼びます。

ポイント還元率は以下のとおりです。

ボーナス ($) = XMP ÷ 3

4つのステータスがあり、それぞれのステータスによって1回の取引で貯まるポイント還元率が変わります。

※1Lot = 10万通貨単位

例えば、口座開設から20日間毎日10万通貨の取引をしたとします。この場合、XMポイントは200XMP(ドルに換算すると約66$)貯まります。口座開設から日数が経過すると、ボーナスの付与率も段階的に上がっていきます。

※1ヶ月の取引日数を20日として、毎日10万通貨の取引をした場合

資金量が増えるにつれて、保有できるポジションも増えていきますが、自分で決めた期間は固定ロットにするのがオススメです。せっかく増やした資金を失ってしまっては元も子もないので、焦らずゆっくり増やしていくことが大切です。

注意しておきたい点として、XMのスタンダード口座のスプレッドは、ドル円でも1.6pips程度とお世辞にも狭いとは言えません。その代わり、XMではすべての注文をカバー取引しますので、故意のレート操作やストップ狩りなどが無いことを考慮すると、無視できるレベルのデメリットと言えます。

XMと国内FX業者の資金効率の差は、正直比較になりません。

国内FX業者でドル円10万通貨の必要証拠金は、約44万円です。44万円を初期段階からFX口座に入金できる人は良いですが、お金を持っているかいないかで、ずいぶん差が出てきます。

レバレッジの魅力は、すべてのトレーダーに平等に資金を増やす機会を提供していることなのかもしれません。XMはゼロカットシステムによって、口座残高以上の損失が出ないようになっているため、安心して取引することができます。

私が利用しているメインブローカー

投資の年利はどれくらいがベスト?実利回りの計算方法は?

投資をするとき、資産を増やすためには年利を意識しなければなりません。しかし、最適な年利がわからず、どの程度を目標すればよいのか悩んでいる方もいるのではないでしょうか。目指すべき年利がわかれば、投資を行う上で重要なリスクとリターンのバランスも把握できます。

そこでこの記事では、投資の年利はどれくらいがベストなのか解説します。年利と利回りの関係や投資の種類ごとの利回りの計算方法も解説しますので、投資と年利について詳しく知りたい方は参考にしてみてください。

投資の年利はどれくらいがよいのか

堅実な投資を行うにあたって重要なのは、現実的な目標設定です。年利は多ければ多いほどうれしいのは確かですが、無謀な目標を掲げても達成は困難になります。ここでは、どれくらいの年利を目指すのが現実的なのか解説します。

年利10%が最適だとされている

個人投資家が目標とすべき年利は10%がベストとされています。年利10%と聞くと少ないと感じる方もいるかもしれません。しかし、投資を行う上で重要なのは継続的に安定したリターンを得ることです。5年先10年先にどの程度資産が増えているのか、具体的にイメージして長期的な目線で考えましょう。

仮に元手1,000万円で投資を始めた場合、年利10%を達成し続けると、3年後には1,331万円になります。5年後には1,611万円、30年後は1億7,449万円まで増える計算です。

年利5%~9%が現実的ではある

年利10%は理想的な目標ですが、投資を始めたばかりの方が簡単に達成できる数値ではありません。まず目指すべき目標は、年利5%~9%が現実的といえるでしょう。

年利5%~9%は株式投資やインデックスタイプの投資信託の市場平均と同程度で、個人投資家の目標として現実的な数値です。株式と債券の分散投資を行う場合は利回りが下がるため、年利3%~5%と考えるとよいでしょう。

押さえておくべき利回りの知識

投資を始める際には必要な知識が数多くあります。たとえば、利回りと利率の違いを説明できるでしょうか。中には、両者を同じ意味と勘違いしている方もいるかもしれません。ここでは、正確な意味を押さえておきたい利回りの知識について解説します。

利回りとは

利回りとは、投資した金額に対する収益の割合を指す言葉です。一般的に、1年間の年利回りを利回りと呼び、利息だけでなく商品を手放した際に発生する売却損益も含みます。利回りは「(分配金+売却益)÷投資原本×100」という計算式で求めることが可能です。

たとえば、元本が200万円の商品を1年間運用し、8万円の分配金を受け取り202万円で売却したとして考えてみましょう。200万で買った商品を202万で売却しているので売却益は2万円です。この場合、「(8万円+2万円)÷200万円×100=5%」で、利回りは5%と求められます。

ただし、実際の利回りを計算するには税金を考慮する必要があるため、おおよその数字と考えましょう。

利率との違い

利率とは、元本に対する利息の割合です。利率を求めるには「分配金÷投資原本×100」の計算式が用いられます。利回りと同様の数値で考えると、元本200万円に対し1年間で8万円の分配金を得ているため、「8÷200×100=4%」で利率4%となります。

利回りが投資元本に対する利息を含めた収益割合であるのに対し、利率は利息のみの割合という違いがあります。

騰落率との違い

騰落率とは、一定期間の価格を比較した際にどの程度値上がりしたか、値下がりしたかを表したものです。たとえば、基準価額2万円の投資信託が1年後に2万1,000円に値上がりした場合、騰落率は5%です。利回りは「分配金を含んだ基準価格の騰落率」ともいえ、分配金がないタイプの投資信託では騰落率がそのまま利回りと考えられます。

パフォーマンスとの違い

パフォーマンスとは、投資信託の指標基準であるベンチマークと比較した結果、ベンチマークよりも利回りが高ければ「パフォーマンスがよい」、低ければ「パフォーマンスが悪い」といった形で使われる言葉です。

利益の出しやすさを表している点では利回りと似ていますが、パフォーマンスにはベンチマークという基準があるため、「利回りは良好でもパフォーマンスが悪い」といったケースがあります。たとえば、利回り10%は決して悪くない数値ですが、ベンチマークが15%だとパフォーマンスが悪いと評価されます。

↓↓☆☆合わせて読みたい☆☆↓↓

投資の利回りの計算方法

投資商品の利回りを計算するには、それぞれの商品に応じた調整が必要です。ここでは、「投資信託」「不動産投資」「株式投資」「ソーシャルレンディング」という4つの投資商品の利回りについて計算方法をご紹介します。

投資信託の場合

投資信託とは、複数の投資家から集めた資金を運用の専門家であるファンドマネージャーが投資し、その成果として得た利益を投資家に分配する投資商品です。分配金は投資額に応じて決まります。

投資信託は購入時に「販売手数料」が必要で、運用の際には「分配金」を得る代わりに「信託報酬」や「税金」を支払います。また、売却時は「売買損益」を得ますが、「信託財産留保額」や「税金」がかかります。利回りを求める計算式は以下のとおりです。

利回り(%)=(売買損益+分配金-販売手数料-信託報酬-信託財産留保額-税金)÷投資元本÷運用年数×100

↓↓無料相談はこちらをチェック↓↓

不動産投資の場合

不動産投資とは、アパートやマンション、ビルに利益目的で投資する方法です。部屋やフロアを貸し出して家賃収入を得る運用方法が主流なので、家賃収入を目的とした投資について解説します。

不動産投資の費用項目には「不動産購入費」「家賃収入」「経費」があり、経費には維持管理費や火災保険料、固定資産税といった項目が含まれます。利回りを求める計算式は以下のとおりです。

利回り(%)=(家賃収入-経費)÷不動産購入費÷運用年数×100

家賃収入は不動産の空室状況によって変動します。入居者が増えるかどうかは築年数や立地、周囲の環境に左右され、さまざまな要素が利回りに影響を与えるといえるでしょう。

↓↓無料相談はこちらをチェック↓↓

株式投資の場合

株式投資とは、株式を購入したときと売却するときの差額で利益を得るのがメインの投資方法です。株式を保有していれば株主となり、出資している企業の株主総会の議決権や株主優待を受けられる権利を得られます。

株式投資の費用項目には、「売買手数料」「配当金」「税金」「売買損益」があります。利回りを求める計算式は以下のとおりです。

利回り(%)=(売買損益+配当金-売買手数料-税金)÷投資元本÷運用年数×100

また、長期間運用する際は配当金ベースで考える「配当利回り」でも計算できます。

配当利回り(%)=(1株あたりの配当金÷株の購入金額)×100

ソーシャルレンディングの場合

ソーシャルレンディングとは、個人投資家が企業へ融資して、貸出金利に応じた利回りを得る投資方法です。最低投資額が少額なので、元手が少ない方でも参入できる融資型クラウドファンディングとして近年人気を伸ばしています。

ソーシャルレンディングに関わる費用項目は、運用中の「分配金」と「税金」です。支出の費用項目が少なく、各種手数料が不要な点が強みのひとつといえるでしょう。費用項目が少ない分、計算式もシンプルです。

利回り(%)=(分配金-税金」÷投資元本÷運用年数×100

利回りを考えるなら長期運用での投資がおすすめ

利回りや複利効果を考えるのなら、長期運用での投資が適しています。投資の利回りは激しく変動する場合もあり、短期的な取引では大きな損をすることがあるかもしれません。

長期運用はリスクコントロールがしやすく、株価に急激な値動きがあったとしても目先の価格に惑わされずに本来の株価に見合った運用ができます。設定した目標を達成するには、長期的な視野を持つことが重要です。

↓↓☆☆合わせて読みたい☆☆↓↓

◎こちらもオススメ◎

不労所得で月10万円稼ぐ方法とは?副業にもおすすめな4つの投資を紹介

不労所得を始めたいと思ったら、まず目標になるのが月5~10万円のラインです。

定年退職後の65歳~80歳の15年間を豊かに暮らすには年金以外にも2,000万円の資産が必要で、年金制度の不安も考えると20代~30代のうちからお金の準備はしていきたいものです。

今回は、月10万円の不労所得を得るためにはどんな方法が良いのか、抑えておきたいポイントと合わせて紹介していきます。

月10万円の不労所得を得るポイント

月10万円の不労所得を得るのは簡単なことではありません。

年間で120万円、10年間で1,200万円を本業の他に稼がなければいけないと考えると、難しさが良く分かりますよね。

多くの方が「やらないより、やっておいたほうが必ずお得!」と言う積立NISAなどの方法だけでは、月10万円の目標をクリアするのは困難です。

一方で、リスクの高い投資に手を出してしまい、家計が圧迫される事例も少なくはありません。

ここからは、月10万円の利益を目指して不労所得を始める前に抑えておきたいポイントを紹介します。

ハイリスクな投資は期間を決めておこなう

投資の中でも仮想通貨やFXは少額で高利益を狙えるのが魅力です。

ただ、相場の値動きは予測するのが難しく、取引を継続しておこなうと高利益の後に収益が0になることを繰り返す傾向にあります。

2021年現在はビットコインなどの仮想通貨投資が注目を集めていますが、今後市場が安定してくると今のような利率は期待できないでしょう。

ハイリスクな投資は期間を決めて、かつ安全におこないましょう。

安全な資産運用以外に収益の柱を持つ

つみたてNISAなどの資産運用はリスクが非常に低いため多くの方が挑戦していますが、安全性の高さだけで選んでも月10万円に到達するのは困難です。

月10万円の利益を得るためには下落のリスクもある投資に手を出すのが手っ取り早い側面もあります。

株式投資や不動産投資は初期費用をかけるほど収益のチャンスは広がりますが、想定される下落幅も大きくなります。

安全な資産運用の他にも、慎重に投資を始めることも大切です。

不労所得の目的を明確にする

最初は月5~10万円の不労所得を目的とするつもりが、軌道に乗ってきたので早期リタイアに目標修正する方もいます。

ただし、月5~10万円の安定利益を得るのと、有名投資家のように月100万円以上の利益を得るのではやり方や難易度が大きく異なります。

戦略なく目的を上方修正していくのは非常に危険なので注意しましょう。

まずは月1万円程度から始める

月10万円の不労所得を得たいなら、10万円の利益を計算して始めるのではなく、まずは1万円ほどの利益から始めて、少しずつ利益を増やしていくのがおすすめです。

いきなり目標額を稼ごうとすると、リスクが大きくなってしまいます。

また、少額から始めたほうが失敗のリスクも少なく、月10万円に到達した時の安定性も高まります。

不労所得で収益を得るには資金を確保するのが近道

前述の通り、月10万円の不労所得を作るには、まとまった資金を増やしていくのが一番の近道です。

0から月10万円を作るのも不可能ではありませんが、上記の方法に比べると難易度は高くなります。

また、少額から高利益を得ようとするとレバレッジをかける必要があるので、収益がマイナスになるリスクも発生します。

不労所得を始める時は、ある程度の資金を準備することをおすすめします。

月10万円の不労所得を目指せる投資方法

不労所得で始めやすいのはアフィリエイトブログやYouTubeなどですが、これらのビジネスモデルが目標額を稼ぎやすいかというと、断言はできません。

上記の方法は少額でも高利益を狙える方法ですが、実際にまとまった利益を得られる可能性はそこまで高くありません。

月10万円の不労所得を目指すなら、継続的に稼げて収入のベースアップになる方法を選びましょう。

↓↓こちらの合わせて確認↓↓

投資信託

資産運用を投資のプロに依頼して実施する方法で、具体的な銘柄などをプロに選んでもらえるので初心者でも安心して運用することが出来ます。

ただ、利回りは1%~3%程度なので、月10万円の不労所得を得るにはトータルで4,000万円以上の初期投資が必要となります。

投資初心者でも知識なしで時間をかけずに始められるのが大きなメリットですが、月10万円の安定収益を得るためにはまとまった資金が必要となります。

ETF

ETFとは、日経平均株価や東証株価などの指数に対する運用成果を目指して実施する投資信託です。

通常の投資信託では東証一部上場企業を選んで投資をしますが、ETFの場合は東証に上場している複数の企業を選ぶため、自然に分散投資をすることが出来ます。

ETFの平均的な利回りは2%~5%なので通常の投資信託よりは高いものの、月10万円の不労所得を得るには最低2,000万円ほどの投資がトータルで必要な計算になります。

また、ETFは銘柄の組み合わせや売買のやり方などの知識がある程度必要なので、完全にプロに任せたい人にはあまりおすすめできません。

不動産投資

不動産投資は所有しているマンションやアパートを他人に貸し出して家賃収入を得る方法です。

平均的な利回りは5%前後ですが、建物を相続した場合は元手をかなり削ることが出来ます。

収益が積み重なったら戸数の大きなマンションへ買い替え続けることが出来るので、狙える収益は青天井です。

家賃収入は経済状況の変化に応じて値崩れしにくいと言われており、軌道に乗せることが出来れば安定収益を見込める方法です。

ただし、不動産投資はその他の投資と比べて難易度が高く、投資家自身の時間と労力が必要なので生半可な覚悟で実践するのはおすすめしません。

管理などの作業を不動産投資会社に依頼することもできますが、依頼する作業の割合が大きいほど業者に支払う配分は大きくなってしまいます。

不動産投資を業者へ依頼する際は業務にかけられる時間と収益のバランスを考えることが大切であり、最終的には一人で運営できるようにスキルをアップさせていくことが重要です。

J-REIT(不動産投資信託)

不動産投資信託(REIT:Real Estate Investment Trust)は、不動産を対象とした投資信託のことです。

REITは投資家から集めた資金を元手にビルはマンションを購入して、得られる賃料収入や売却益などを投資家へ配分する仕組みです。

REITを利用することで、実際に不動産を購入しなくても部分的に不動産投資を実施できるのが大きな強みです。

不動産投資は高配当のキャッシュバックを狙える一方で高額の元手が必要なので、できる層に限りがあります。

REITなら実際に不動産投資をおこなうよりも少額で始めることができる上、成功すれば大きな配当を見込むことが出来ます。

あくまで間接的な不動産投資なので自分が投資戦略を決めることはできませんが、その分オーナーが実施しなければいけない管理・クレーム対応などの煩雑な業務をしなくても済みます。

月10万円の不労所得を目指す時の注意点

平均以上の収入・貯蓄を確保する

不労所得を目指す人が少ないのは日本の金融・投資に対するイメージも原因ですが、元手の確保が難しいのも大きな理由です。

安心して不労所得に挑戦するなら一般的な層よりも高い給与や貯蓄があることが前提になります。

不動産投資のように大きな初期投資が必要なものなら年間700万円以上の収入は最低でも必要と言われています。

準備金が少ないと選択肢が狭まるだけでなく、失敗のリスクも高まります。

非課税・節税にこだわる

不労所得を得るための方法は複数ありますが、課税の仕組みはそれぞれ異なるため、得られる収入は見た目上の収益と異なります。

例えばNISAは、年間120万円までの投資なら5年間使える節税メリットの大きい投資方法です。

また、iDeCoは拠出したお金が所得控除の対象になるので、本来かかるはずの所得税や住民税を減らすことができます。

中長期的な収益を考えるなら、非課税・節税の金額も考える必要があります。

税金の発生・納付に注意する

投資で得られる配当金や売却益、アフィリエイトやYouTubeの広告で得た雑所得などは一定水準を超えると確定申告の義務が発生します。

サラリーマンは会社が給与所得を天引き(源泉徴収)してくれていますが、本業以外の不労所得は確定申告をして納付しなければいけません。

サラリーマンは確定申告の手続きに慣れていないこともあり手間取ることも多いですが、期限内に納税できないと延滞税がかかり、最悪の場合は脱税になることもあります。

税金が発生するラインと納税の方法・期限については事前に把握しておきましょう。

不労所得を月10万円得られる行動を設定しよう

20年で保有資産がほぼ倍に、株嫌いの元証券マンが投資信託を買った理由

「初心者におすすめの商品は?」「インデックスファンドがいいの?」

こういった疑問は、投資を始めた人がまず抱くものではないでしょうか。2020年10月22日、オンラインセミナー「投資未経験者向け フツーの人にとっての資産運用とは?」が開催されました。

日興アセットマネジメント株式会社グローバルマーケティング共同ヘッド兼マーケティング部長の今福啓之氏が、自身の資産形成を題材に、参加者から寄せられた質問に答えます。

聞き手は株式会社マネーフォワード取締役兼Fintech研究所長の瀧俊雄です。本記事ではその内容を一部抜粋・編集して紹介します。

株嫌いの元証券マンが投資信託を買った理由

瀧俊雄(以下、瀧):今日は日興アセットマネジメントの今福様をお招きし、「投資信託未経験者向けの資産運用とは?」というテーマでお話を伺えればと思っています。それでは今福様、よろしくお願いいたします。

今福啓之氏(以下、今福):皆様こんにちは、日興アセットマネジメントの今福と申します。私は野村證券で10年間、証券営業を行い、その後、投資信託の会社に転職してから20年。早いもので社会人30年目になります。本日はよろしくお願いします。

瀧:今福様は野村證券に1990年入社で、ということはバブルのピークに入社されているのですね。

今福:はい、1989年まではいわゆる昭和のバブルで、12月29日に日経平均株価が史上最高値の3万8,915円をつけました。そこから下がり始めて、翌年の1990年の4月に入社しましたが、あっという間に2万円を割っていきました。

そういった時期に入社して、特に最初の5年間くらいは、株価がずっと下がっていく中で営業していたというのが原体験です。証券会社の先輩に聞かれたら怒られてしまいますが、当時は株が本当に嫌いでした(笑)。

瀧:そんな今福様が、投資信託などを初めて買ったのは何歳の時だったんですか。

今福:32歳で転職してからです。それまではずっと、郵便局の定額貯金と、住宅公庫の積み立て債券ばかりを買っていました。

2000年4月に、とある米国の運用会社に転職したんですが、まず家賃補助がありません。そして、終身雇用ではありません。下手したら即クビになることに入った後に気づいたんです。

そこで、自ら資産形成しないとまずいなと思い、生活費以外をすべて日本株ファンドに積み立て投資し始めました。今となっては日本株式でなく、米国株式で始めておけばよかったと後悔していますが。

54歳となった今の私の金融資産の約95%は、株式の投資信託です。若いころ非常に嫌いだった株式しかもっていないことになります。あとは、本当に万が一のための流動性の預金が少しだけあります。

瀧: 参加者からの質問をみてみましょう。「種金、つまり元手となるお金はどのくらい貯めてから投資するのがいいですか?」。今福様はおいくらだと思いますか。

今福:私も若いころは、種金がある程度貯まってから投資を始めるべきだと考えていましたが、それは間違っていたと思います。とにかく早くスタートさせることが大事、というのが今の私の考えですね。

今年、娘が就職したんですが、どうしたらいい?と聞かれたので、「とにかく生活にぎりぎり困らないくらいのお金を残して、それ以外は積み立ての投資信託を買いなさい」という話をしました。

株価が下がったときにうろたえないためには

瀧:さらにいくつか質問をご紹介します。「何から始めればいいんでしょうか?」、これについてはいかがでしょうか。

今福:そうですね。私は何かを推奨したり批評したりする立場にありませんので、心構えの話になってしまいますが、私はとにかく、自分が納得してから買うことに尽きると思っています。

例えば、今年3月のコロナショックで、世界の株式の平均値は35%くらい下がりました。

そこで大事なのは、下がった時に止めないことです。コロナショックで結構多くの方が積み立てを停止したということを聞きますが、それが一番やってはいけないことだと思います。どちらかというと、その時は積み立てを増やさないといけないくらいです。

皆さんなぜ、そういったときにうろたえてしまうかというと、失礼ですが、やはり納得感が少ないまま買っていたからだと思います。

例えば、65歳で定年になったとき、その先の生活にはいくら必要だと思いますか。これを考えることが全てのスタートになると思っています。イメージが沸きにくければ、自分のご両親に今いくら使っているかと聞いてみてもいいかもしれません。ここでは仮に2,000万円としてみましょう。

仮に1ヶ月に10万円使いたい、といった場合。毎月10万円を引き出し続けたら、2,000万円を使い切るまで約16年です。ということは、65歳までに2,000万円を作っていれば、毎月10万円と年金+αでだいたい生活できます。たまには夫婦で旅行に行ったりもできるでしょう。

つまり、自分の将来を前向きに作っていくためにお金は必要なんです。そのためにリスクを取っていく、という覚悟を持ちましょう。それがあれば、リーマンショックのような暴落で下がっても、65歳がゴールだから動じないという境地に至れると思います。

もちろん、本当にお金が必要なときには売ったりもします。私も、自分が住むためのマンションを買う時に投資信託を一部売って頭金を捻出しました。お金が要るのであれば、部分売却して用立てする、という考え方なんです。

◎オススメ◎

↓↓★合わせて読みたい★↓↓

20年でほぼ倍、驚きのリターンが出たカラクリ

今福: さらに私の例をお話しさせていただきます。2000年から日本株のファンドに積み立てをしているんですが、積み立て直後に日経平均はITバブル崩壊で下がり、そこから少し上がってリーマンショックでまた下がります。そのあとは、ずっと右往左往していって、2012年からアベノミクス相場で上がり始めました。

2回下がって、株価が戻っただけなのにも関わらず、私の持っている投資信託の評価額は2,187万円です。元本は毎月5万円で約20年間続けた1,240万円です。つまり76%ものリターンが出ています。しかし、投資対象である日経平均株価は、ほぼ戻っただけです。

ではなぜ、このようなリターンが出たのでしょうか。一言で説明すると、株価が下がった時に(投資信託の)口数が増え、株価が上がった時に貯まった口数の分が“花開いている”という理屈なのです。

もう少し詳しく説明すると、「毎月5万円」と決めて買っていると、基準価額が安くなっていると、その分口数を多く得ることになります。

その後、株価が上がっていくと、仕込んで増えた口数がブーストしてリターンが76%になりました。これが私の資産形成の結果です。これはある意味、理想的な動き方で、投信積み立てというのは何回か下がって、最後に上がるのが一番おいしいんです。

企業価値の株価は“利益”で見る

瀧:投資を始めるかどうか迷っている方の中には「株ってそもそもギャンブルなんじゃないの」と思う方もいると思います。もしくは「不動産ファンドの方が良いのでは?」とか、「外貨預金は?」という疑問もあるかもしれません。

そういう質問に対して、今福様としては、どのようにお答えされますか。

今福:私たちが日々目にしているのは「需給の株価」です。これは、米国大統領の発言などで簡単に動いてしまいますが、ほとんど意味がない動きなんです。一方で、「企業価値の株価」は目には見えませんが、間違いなく存在します。

投資初心者におすすめのファンドは?

瀧: あと2つ、参加者からの質問に答えましょう。「どういった商品がおすすめですか?」、「インデックスファンドがいいですか?」。いかがでしょうか。

今福:ある程度年齢が上で、まとまった資産をお持ちの方には、家づくりに模した考え方をおすすめします。

まず大事なのは流動性と安心感のための預貯金。建物の基礎にあたる部分です。数ヶ月分の生活費を預貯金で持っておく。そして残った分は、バランスファンドと呼ばれる株式と債券とREITなどをパッケージ化している投資信託に充てる。これは土台にあたる部分です。商品によって株式や債券などの配分比率は異なりますが、株式の比率が50%くらいあるバランスファンドがおすすめです。

更にその上に、給与などフローのお金を用いて株式100%の投資信託を積み立てで買っていく、トッピングしていくことをご提案したいと思います。

次に、インデックスファンドについて説明します。代表的なS&P500や日経225に連動するインデックスファンドに投資するということは、全産業の中の代表している会社の全株を買ったときの平均値に投資することになります。

平均ですから、中長期的に成長が見込めない産業や企業も買ってしまう。今後有望な産業と苦しい産業の二極化は広がる一方のはず。さらにその中での企業の格差も広がるでしょう。そうした根幹部分を一切何も考えずに、「全平均」に連動するインデックスファンドの中でのわずかな手数料だけでファンドを選ぶ風潮は、かなり歪んでいると思います。

ただ、iDeCoや企業型確定拠出年金、つみたてNISAはインデックスファンドしか選べないものが多いので、そうした制度活用は世界株式などのインデックスファンドを用い、プラス自分の給与などのフローでは成長産業に狙いを定めたファンドを複数本、自らで惚れ込んで買っていくようなスタイルがいいと思います。

インデックスファンドはコストが低いことで注目され、どの商品のコストが低いかという話題が最近Webや雑誌などでよく取り上げられていますが、結局のところ、その指数以上にひとり上がることはありません。

それよりも、世界株式インデックスがこの10年間で約2.5倍になっているのに対し、マネーフォワードが属しているようなフィンテック業界のグローバル企業の株価は、平均値で見ても約5.2倍になっている。この差こそ、本来知っておくべきだと思います。

◎オススメ◎

↓↓★合わせて読みたい★↓↓

今すぐ実践できる男磨きの方法10選。今すぐチェックして女の子にモテる!

より魅力的な自分になる為の「自分磨き」という言葉、よく聞きます。そしてもちろん、その願望は性別を超えるもの。

当然ですが、男性だって自分磨き……つまり、男磨きをしますよね。少なくとも、モテる男性はしています。

そこで当記事では、男磨きをすることで得られるメリットや、どんな方法があるのかなどについてまとめています。

「男磨き、してみようかな?」と思ってもらえれば、幸いです!

1. 男磨きはした方がいい! その理由は

まずは、男磨きなんて、本当に必要? することでどんないいことがあるの? といった疑問にお答えします。

はたして男磨きした方がいい、その理由とは?

自信がつく

魅力的な人って、自信に満ち溢れていると感じませんか?

あれは元々魅力的だから(というケースもあるにしろ)というわけではなく、男磨きによって成長している自分を実感できるからこそ、自信がつくんですね。

小さな目標を立てて少しずつ成功体験を積み重ねていくのが、自信をつけるコツですよ。

周囲から一目置かれる存在に

男磨きによって外見・内面的に成長し、その上自信に満ち溢れている存在……ちょっと想像しただけでも、周囲の目が変わりそうだと感じませんか?

「頑張ってるよね」「すごく変わったと思う!」そんなポジティブな声が聞こえてくるとますます男磨きがはかどり、好循環が生まれます。

向上心が芽生える

人って不思議なもので、自分自身が「ダメなヤツ」だと思えるとどんどんダメになっていきます。

でも逆に「結構いいんじゃない?」と感じると、思考が良い方へ向かって流れていくものなんです。

磨かれた自分をもっと輝かせたい。そう感じるようになるとますます向上心が育まれ、結果的に本人に良い効果をもたらします。

2. 実践しよう! 男磨きの方法10選

男磨きによって得られるメリットについて言及したところで、「じゃあ実際に何から始めたらいいわけ?」というところについて解説していきましょう!

手軽に試せる外見的男磨きから、自分と向き合いながらしっかり進める内面的男磨きまでをラインナップしました。

①ファッションを見直す

手っ取り早く男磨きするなら、まずはファッションから見直してみましょう。

高価なブランドものでなくとも、オシャレに見せるアイテムはいくらでもあります。

センスに自信がなければ、初めはオシャレな友達に協力してもらうのがオススメです。

②髪型を整える

髪型も、第一印象を左右する重要なポイントです。伸びっぱなしや寝癖だらけのボサボサヘアーなど論外ですよ!

美容院へ行けば、いくらでも相談に乗ってもらえます。ほどよく流行を取り入れつつ、あなたに合ったスタイルを見つけにいきましょう。

③清潔感を意識する

対人関係において非常に重要視されるのが、清潔感です。毎日お風呂に入って体を洗う……なんてのは当然で、ヒゲや臭い、爪など細かい部分にまで気を配りましょう。

また、女性が意外と見ているのが肌。肌荒れが気になるようなら、お風呂上がりにスキンケアしたり、皮膚科で薬を処方してもらったりなどの対策を。

④筋トレする

男磨きと聞くと、大体の人がイメージするのが筋トレです。

ほどよく筋肉がついた体は女性にも人気が高いですし、筋肉がつくことによって心身が強化され、相乗効果でどんどん自信がみなぎってくるのだとか。

体つきやメンタル面で自信がないあなたは、ぜひ筋トレを取り入れてみてください。

⑤趣味を持つ

「無趣味です」って言われると、なんとなく寂しい印象を持ちませんか?

何か一つでも熱中できる趣味があると、人となりに奥行きが増し、より魅力ある人間に見えてきます。

女性との会話のきっかけ作りに役立つこともありますし、ぜひ何か趣味を持ってみてください。

ポジティブ思考を手に入れる

常にネガティブでウジウジしている人は、魅力的とはいえません。人間的にもそうですし、当然モテとも縁遠いといえるでしょう。

男磨きすることで自信をつければ、ものの考え方が少しずつポジティブに変わっていきます。自信は後付けできる! を合言葉に、男磨きに励みましょう。

⑦知識を増やす、アップデートする

広い視野を持ち、知識量が多い人って尊敬に値しますよね。

見た目の華やかさのようにぱっと見で「かっこいい!」と言われるような特徴ではありませんが、あるのとないのじゃ大違い。聡明な女性ほど、そういうところを重視します。

⑧人脈を広げる

人脈が広く、色々なところに顔がきく男性って「仕事ができる」「コミュ力が高い」など頼れる印象を与えます。

……といっても、名刺の数自慢をしろという話ではありません。中身の伴わない知人自慢で場を白けさせることのないように、注意しましょう。

⑨包容力を高める

常にイライラしていたり、細かいことにいちいち目くじらを立てたり……そういった人間に惹かれる人はいませんよね。

感情をコントロールできる、器の大きな人間になること。これも立派な男磨きの一つです。

⑩常に謙虚な心を持つ

最後に。いくら男磨きで自信をつけ、周囲からの評価が高まっても、それで尊大な態度を取るようになっては好感度は上がりません。

それどころか、むしろ反感を買ってしまうかも……。

男磨きの効果が出てきたと感じられるようになった時こそ、謙虚さを思い出して。

他人からのアドバイスにもきちんと耳を傾ける姿勢があってこそ、愛される存在になれるのです。

3. 男磨きはさり気なく、スマートに!

男磨きによって得られるメリット、男磨きの具体的な方法についてお伝えしました。

モテの為にも、人間的に成長する為にも、自分磨きは必要なことです。しかし一方で、必死さが見えるのはスマートでない……という手厳しい意見もあります。

あくまでさり気なく、頑張ってる感を出さずに頑張る! 難しいところですが、これが男磨きを成功させるコツですね。

![婚活スタートBOOK 〜みんなの婚活体験でわかった成功の法則〜 [ DOKUJO編集部 ]](https://thumbnail.image.rakuten.co.jp/@0_mall/book/cabinet/8008/9784537218008.jpg?_ex=128x128 "婚活スタートBOOK 〜みんなの婚活体験でわかった成功の法則〜 [ DOKUJO編集部 ]")

↓↓★合わせて読みたい★↓↓

ギフトの定義

すべては「贈与」から始まる

「ギフト」を定義するということで、原理的、哲学的な話をいたします。よくぞ贈与について僕のところにお訪ね下さいました。そういう抽象的な話をさせると、いくらでもしゃべりますから(笑)。

「贈与」は経済活動の一番基本にあるものです。すべては贈与から始まると言ってよい。でも、贈与という概念の定義は一筋縄ではゆきません。「これ、あげる」「ありがとう」というような単純な話ではないのです。

経済活動は新石器時代の「沈黙交易」から始まると経済史ではいわれています。沈黙交易というのは部族のテリトリーの周縁部に「何か」が置いてあるのを見て、「あ、こんなところに『何か』がある。これは私宛の贈り物だろう」と思った人の出現によって始まります。贈り物を頂いた以上、「お返し」をしないわけにはゆかない。ということで、その場所に代わりに何か自分の持ち物を置いて立ち去る。しばらくして、その場所に行ってみると、「お返し」がなくなって、代わりにまた何かが置いてある。そこで、また「お返し」をして……というサイクルが続くプロセスのことを「沈黙交易」と言います。おそらくこれが経済活動の起源的形態であろうと言われております。

このモデルには贈与の本質にかかわる重要な事項がすでに出揃っています。まず、それが「自分たちのテリトリーの周縁部」で行われるということです。ということは、やりとりしている相手は異族です。言葉が通じない。生活習慣が違う。価値観が違う。だから、こちらの部族とあちらの部族の間には共通する「価値の度量衡」が存在しない。現代社会では、すべての財貨サービスの価値は共通の度量衡である「貨幣」で表示されます。それが存在しない世界を想像してみてください。価値観が共有されていないもの同士での交換です。ですから、等価交換ということはありえません。「ヤシの実が1個置いてあったから、代わりにサクラガイを1個置いて、これでチャラね」ということが原理的に起こらない。「チャラ」にするためには、すべてのものの価値を一覧できる「価格表」がなければいけないわけですけれど、沈黙交易というのはそういうものがない世界での出来事だからです。等価交換がない世界では交換は原理的にはエンドレスに続くことになります。交換が終わるのは、贈与したものと「お返し」したもの(これを「反対給付」と言います)の価値が釣り合って、相殺された時だけですが、等価交換のない世界では、「価値が釣り合う」ということ自体起きないからです。

交換が停止する場合はもう一つあります。もらったけれど、もらいっぱなしで、「お返し」をしないという場合がそれですけれど、それもやっぱり起こりません。というのは、何かを贈与された場合、それに対する反対給付義務を果たさずに「もらいっぱなし」で放置していた場合には必ず「何か悪いこと」が起きるからです。少なくとも、すべての社会集団はそう信じています。それは贈り物には霊的な力(ハウ)が内在しているからです。その霊的な力は絶えず移動することをもとめます。これを退蔵したり、独占したりすることはできません。した人はその霊的な力によって傷つけられる。

誰だって「おはようございます」と挨拶されたら、必ず「おはようございます」と返しますね。これは「朝が早いです」という事実認知をしているわけではなく、「これから始まる一日があなたにとって良きものでありますように」という祝福の贈り物をしているわけです。贈り物ですから、お返しをしなければいけない。どれほど偉い人でも他人から祝福の挨拶を受け取ったら、同じ挨拶を返すことが義務づけられています。この義務を果たさない「無礼な人間」を見ると、私たちは「きっとこの人の身の上にはいずれ悪いことが起きるに違いない」と思うし、実際にたいていの場合、「悪いこと」が起きるものなんです。

「価値のわからないもの」を選ぶ

贈与と反対給付の往還は起源的な経済活動です。だから、エンドレスに続かなければなりません。交換がエンドレスになるためには、そこでやりとりされているものの価値が確定できないということが必要です。価値が確定されたら、その「等価物」がわかる。そして、等価物を置いた時に交換が終わってしまいます。ですから、沈黙交易で交換の場に置かれるのは「相手の異族にはできるだけその価値がわからないもの」でなければならない。

新石器時代になって人類が活発な交換活動を始めました。それがわかるのは、内陸部深くに海の貝殻が出土するからです。なぜ海のものが山の中に移動したのでしょう。理由は簡単です。沈黙交易するときに選好されるのは「交換相手の異族の連中がおそらく見たことのないもの」だからです。価値がわからないものを選ぶ。価値がわからないから、それを贈ったせいで、交換が終わることは絶対にない。贈与と反対給付の交換の場で選好されるのは「なんの役に立つのかわからないもの」なのです。

事実、新石器時代の人たちはそうしました。その結果、「それぞれの集団において最も固有で、最もオリジナルなもの」が贈与物として優先的に選択され、それが集団間を高速で行き交うようになった。謎めいた品物ばかりがはげしく行き交うわけです。当然ながら、「これは一体何だろう? 何の役に立つものだろう?」という問いが絶えず人々の知性を刺激し続けることになる。「何かの意味を持つことは確かなのだが、それを語る言葉や、その価値を計測する『ものさし』が自分たちのところにはないもの」と繰り返し遭遇する。この「謎めいたものとの出会い」の経験はそれぞれの集団の知的なフレームワークの拡大と組み替えをもたらすことになります。

↓↓こちらでプレゼント選ばれてはいかがでしょうか?↓↓

会話は謎の上に成立する

今でも私たちが贈与するときに、必ず「謎」を仕掛けるのは、この太古的な経済活動の残響です。クリスマス・プレゼントをもらったときに、ネットで値段を調べたりするのは非常に失礼なことですし、失礼という以上に贈与という行為の持っている「霊力」を損なうことになる。それがわかっているから、もらってすぐに「これいくら?」と訊いたり、ネットで値段を調べたりすることは非礼と見なされるのです。

『アパートの鍵貸します』というビリー・ワイルダーの名画があります。フレッド・マクマレイ演ずる上司がシャーリー・マクレーン演ずる部下の若い女の子と不倫をしている。クリスマスの晩にデートの約束をするのだけれど、それをキャンセルして、子どもたちと奥さんへの山のような贈り物を抱えて、自宅に帰ってしまう。そして、部下の女性には「これで欲しい物を買いなさい」といって100ドル紙幣を裸で渡す。彼女はその行為に深く傷ついて自殺未遂を起こし、ジャック・レモンがそれを救って……というところからラブコメディが始まるんです。興味深いのは、「これで好きな物でも買いたまえ」と剥き出しの紙幣を渡した行為を彼女は「君との関係はこれで終わりだ」というシグナルとして受け取ったことです。これは彼女の直感がただしいのです。その価値がわかっている物を与えるのはもう贈与ではないんです。交換をこれ以上継続しないというメッセージなのです。

その逆のケースもあります。凄腕の結婚詐欺師は全く価値のないものを贈ることで、交換を継続したいという欲望を相手のうちに喚起するテクニックを知っています。「これが俺の結婚指輪だよ」と言って、その辺にあった糸をくるくると女性の薬指に巻いてあげる。「金がなくて本物の指輪は買ってあげられないんだけれど」という上目遣いに女性はくらっと来てしまうんだそうです。謎めいた贈り物の方が関係の継続のためには効果的だという消息が知れる話です。

言葉によるコミュニケーションでも同じです。「あなたの言いたいことはよ〜くわかった」というのは、会話を打ち切るための言葉ですね。相手と言葉の交換を続けたい人は決して「よくわかりました」とは言いません。「あなたの言いたいことがよくわからないので、もっと話し続けてください」という促しが、コミュニケーションを円滑に進めるために最も有効な言葉です。恋人から聴きたい愛の言葉だって、「君のことがもっと知りたい」であって「君のことはよくわかった」じゃないでしょう? コミュニケーションというのは相互理解の上にではなくて、ミステリーの上に成立するんです。言葉であれ、財貨・サービスであれ、交換をドライブするのは謎なんです。

贈り物はいつでもミスマッチ

ということで贈与についての所見を申し上げました。以上は決して僕の妄説ではありません。マルセル・モースやマリノフスキーやレヴィ=ストロースなどの先賢の知見を分かりやすくパラフレーズしたものです。机上の空論ではありませんので、ご心配なく。

クリスマス・プレゼントの季節ということで、贈る人側はどんなことを考えて贈るべきかという質問が編集部からありました。相手が欲しい物をいくら考えても必ず外します。ぴたりと当たることはありえません。「これ、ちょうど欲しかったものなの!」と言ってくれたとしても、それはリップサービスです。でも、それでいいんです。プレゼントの妙味というのは、「考えて、考えて、考えた末に外す」というところなんですから。必ず微妙に外れるんです。欲しい物に確かに近いんだけど、ボール1個はずれたみたいなものの方がいいんです。もらった方が「もしかしたら、私がほんとうに欲しかったのはこれかも知れない」と思い始めるような微妙なずれがいいんです。それによって贈られた人自身の「欲しいもの」のフィールドがちょっとずつ拡がってゆくような贈り物が生成的な贈り物だということになるのだと思います。

贈り物はいつでもミスマッチ。これはすごく大事な教訓です。ミスマッチでも、懲りずに贈り続け、懲りずに受け取り続ける。それこそが贈与という行為の真に人間的な意味だと思います。

↓↓今年のクリスマスはこちらでプレゼント選ばれてはいかがでしょうか?↓↓

年収1000万円でも老後破綻? 家計改善にプロの手が必要な理由

新型コロナウイルスの影響から家で過ごす機会が増えた方も多いのではないでしょうか。そんな今こそ家計を見直す絶好のタイミング!と力説するのが、ファイナンシャルプランナー(FP)の志村織帆さんです。

志村さんは年間400件以上の家計相談を受けている人気FPです。現在はどこからでも受けられるオンライン相談が増え「家計改善ニーズの高まりを感じている」と話します。家計改善のコツや、なぜ家計改善にプロの手が必要なのかについて伺いました。

年収1,000万円でも危ない?

――これまでさまざまな家計相談を受けてきたと思いますが、家計に問題がある人に共通点はあるのでしょうか。

志村:はい。それは「余ったら貯蓄する」というスタンスです。年収の高低に関係なく「貯まらない」とおっしゃる方の大半はその傾向があります。若いころはうまく貯蓄できていたとしても、ライフステージの変化で支出が増え、貯まらなくなってしまうことが多いです。

例えば、夫婦共働きで、お子様が生まれてからどちらかが時短勤務になってしまった場合、収入は減り、支出はお子様の分だけ増えています。そのまま忙しさで家計を見直す余裕もなく、気がついたらそれまでの貯蓄を切り崩す赤字家計に陥っていた……というご家庭が少なくありません。

私がお話を伺ったお客様の中には、現在の生活を続けていると退職後には7,000万円の赤字になる、というシミュレーション結果が出てしまった方もいます。その方は40代のご夫婦でお子様が2人いました。決して無駄づかいをしているわけではないのですが、一つ一つの支出が少しずつ多い、いわゆる「メタボ家計」でした。一緒に支出内容を確認しながら削れる支出を洗い出し、改善案をご提案しました。

また、年収が高い方、年収1,000万円を超えるような方も注意が必要です。貯金もきちんとしていて「自分たちは大丈夫」とお考えの方が多いのですが、受給できる年金額にも上限がありますので、一般的なご家庭に比べて、リタイア後の収入の落差が非常に大きいです。今の生活水準が高いと、資産状況によっては、すぐに赤字となってしまう可能性もあります。

現在年収が高い方であっても、老後の生活を具体的にイメージして、その生活水準にあった資産形成を行うことが必要です。まず、将来自分がいくら年金をもらえるのかを把握することが大事です。そして希望する生活水準には月額どのくらい必要で、年金でもらえる額との差分をどう捻出するかを考えなければなりません。そのためには貯蓄や資産形成を行うべきですし、場合によっては希望する生活水準のの見直しも行う必要があります。

FPは「お客様ファースト」な仕事

――「なんとなく」で老後の生活を考えていてはいけないんですね。ですが、FPの方に相談するとなると費用がかかると思います。長期的な改善につながるとはいえ、「お金を貯めるためにお金を払う」というのは少し抵抗感があるのですが。

志村:いいえ、「お金の相談」からお申込みいただければ無料でご相談いただけます。私たちのビジネスはお客様からの相談料で成り立っているわけではなく、協力企業様との関係を中心に成り立っているんです。

◎お金の相談を簡単無料予約◎

具体的には主に2パターン、一つ目は法人のお客様とライフプランニングサービス契約をさせていただくかたちです。従業員様への福利厚生で導入いただいたり、カード会社様などではご利用会員様向けのサービスとしてご利用いただいたりしています。

そしてもう一つが金融商品の販売会社様から委託販売手数料をいただくかたちです。お客様からご相談をいただいた際、その解決に適した金融商品をご提案することがあります。お客様がその商品をご契約すると、その商品の販売会社からフィーをいただくというシステムです。我々FPを通して契約頂くのと、直接販売会社から契約頂く場合のお客様の負担は変わりません。

必要のないお客様に無理に商品をおすすめすることはありません。実際に商品の契約をなさる方は10人のうち3~4人くらいです。あくまでご納得いただけたらで問題ありません。

私自身がFPという仕事を選んだのも、「真にお客様の役に立ちたい」と思うようになったからです。お金にまつわる悩みは皆さんそれぞれ異なります。また、世の中にはお金に関する会社やサービスがたくさんあって、何がいいのかよくわからないことも多いです。

中立的なFPという立場であれば、個別サービスに固執することなくお客様に最適なプランを考え、提案することができます。「この商品はお客様に最適なものとは言えないんだけど、自社の商品だから買ってもらわないと……」といったジレンマもありません。

現在はすべて「お客様ファースト」で仕事ができて、とても充実していますね。

――では、何も契約しなくても、何度でもご相談に行っていいんですか?

志村:はい。ぜひ何度でもご相談にいらしてください。お客様の状況が変わればお答えできる内容も変わります。ご結婚やお子様が産まれたなどライフサイクルが変われば将来収支もガラリと変わります。

また、年金の支給額や各種税制など、家計に関わる法律や制度はどんどん変わっています。それらすべてをご自身で調べるのは大変ですし時間もかかりますので、どうぞFPを活用してください。

今はネット上でさまざまな情報が手に入ります。自分と似たような年収や家族構成の方の事例を読んだりするのも参考になりますが、そこで紹介されている解決策は、必ずしも自分に当てはまるわけではありません。「そのご家庭に向けたオーダーメイドのアドバイスが受けられる」、これがFPを使うメリットだと思います。

実際、シミュレーションしてみると「予想と違った!」と皆さん驚かれますよ。

スマホプランを変えるだけでも劇的効果

――相談するには自分の家計状況を正確に把握していないといけないですよね。どんぶり勘定なので、まずは家計簿をつけるところからでしょうか。

志村:何を聞いていいかわからない、自分の家計収支をしっかり把握していない、という方でもそのまま来ていただいて大丈夫です。私たちにはこれまで多くのお客様をカウンセリングしたデータがあります。現在わかる数字からおおよその家計状況を推察し、改善点をご提案することもできます。

もちろん、お客様に最適なプランをご提案するには正確な数字が必要になります。それでも、お話を伺いながら小さな改善を進めていくだけでも、効果はかなり大きいです。例えばスマートフォンの利用プランを変えるだけで、将来的にかかるコストが1,000万円も変わった方がいらっしゃいます。

日々の生活が忙しいとしっかり家計を管理したり、見直しをしたりする時間もなくなってしまいますよね。実は私の両親もどんぶり勘定だったので、よくわかります。そういった方こそ、まずはFPに相談していただきたいです。海外では、一家に一人、「お抱えFP」がいて、大きな買い物をする際には必ず事前に相談する、という話も聞きます。

人が生きていく上でお金は切っても切り離せません。老後2,000万円問題や年金問題など、ほとんどの人はこれから対策をしていかなければなりません。現在はオンラインでもご相談をお受けしていますので、ぜひ一度、ご相談にいらして下さい。

億万長者のデータから学ぶ、お金持ちになるための「第一歩」とは?

「億万長者になりたい人は多いと思います。しかし、『この3つだけ実践すればなれる!』といった簡単なステップはありません。もしそんなことをいう人がいたら信じてはいけません」。こう語るのはウォール街で働いた経験を持ち、投資系YouTuberとして著名な高橋ダンさん。では、お金持ちでない人が、お金持ちになるための「第一歩」とは何でしょうか? 著書の世界のお金持ちが実践するお金の増やし方 / 高橋ダン 【本】から抜粋して紹介します。

多くの資産を占めるのは「株式」

私はデータが好きなので、みなさんにデータを紹介しましょう。日本ではあまり見かけない国際的なデータです。それをどう解釈するかはみなさんにお任せします。最終的な判断は一人ひとりがすべきだと考えるからです。

さて、億万長者になるには、世界のお金持ちの状況を知る必要があります。まずお金持ちの定義についてです。私が世界を回ってきた経験上、「金融資産1億円以上」の人はお金持ちだと考えていいと思います。ドル建てにすれば約100万ドルです。

世界のお金持ちのデータを見ると、多くの人が資産1億~5億円の範囲です。90%以上の人がこの範囲に入っています。5憶円以上を持っている人は、世界にもあまりいないのです。そのお金持ちはどんな資産を保有しているのでしょうか。

「Spectrem Group(2019)」と「U.S.Trust 2018 Insights on Wealth & Worth」のデータを参照にすると、たとえば、資産約1億〜3億円の人の資産の58%、つまり半分以上は投資資産です。続いて自宅用不動産が18%です。

では、投資資産の中身はどうなっているでしょうか。最も大きいのが株式です。続いて、債券、現金、オルタナティブ資産(不動産、コモディティ、未上場株など)となっています。

ここで大事なのは、「世界のお金持ちの多くの資産を占めるのは株式」ということ。つまり統計的に考えれば、株式投資をするのがお金持ちへの近道となります。

資産が大きい人ほど「投資」に回す

私が統計を好きな理由は「数字は嘘をつかない」からです。数字は、客観的な判断をする指標になります。人間は時々、嘘をつくこともあります。私も自分に嘘をついたことがあります。だからこそ、数字で客観的に判断しなければなりません。

みなさんが億万長者になりたければ、世界のお金持ちのデータを見る。そして、お金持ちが実践している方法を参考にする。つまり、「ポートフォリオを見る」「その事実を知る」。これが第一歩となります。

続いて、「VISUAL CAPITALIS」のデータを参照に、お金持ちとそうでない人の資産構成の違いを見てみましょう。資産が10K(1万ドル=約100万円)から1B(10億ドル=約1000億円)までの人の資産構成です。

金融資産が少なくなるほど、自宅や車の占める割合が多くなります。10K(約100万円)の人だと、資産のほとんどが「自宅」と「車」です。

逆に資産が多くなるほど、投資の部分が大きくなります。これが世界のお金持ちの現実です。ここで私が言いたいのはデータを客観的に見てほしいということ。つまり、大半のお金持ちが投資をしているという事実です。

みなさんの中には、新しいビジネスを始めて億万長者になろうと考えている人も多いと思います。新しい商品・サービスを考えたり、新技術を開発して、ビジネスをつくり上げていくストーリーはとても魅力的です。それで成功した人はメディアに取り上げられるので、とてもエキサイティングです。

しかし、実際のデータを見ると、世界のお金持ちの大半は、資産のほとんどを投資で築いているのです。

資産10億を超える人の特徴

ただもう一つ、注目してほしい部分があります。

それは、資産10M(1000万ドル=約10億円)を超えると、自社株やプライベートビジネス(未上場株式)が占める割合が大きくなるということです。

先のとおり、資産が5M(500万ドル=約5億円)を超える人の数は世界でも少数ですから、人数にすれば多くはありません。そして資産が1B(約1000億円)の人の場合は、資産の6割以上が自社株やプライベートビジネスになっているのです。

ちなみに、新しいビジネスを生み出し自分の力で資産を築いた「ニューリッチ」のお金持ちたちは強いパッションを持っているので、いつもビジネスのことを考えています。

趣味はほとんどなく、仕事が趣味といってもいいかもしれません。休日も常にスマホをチェックしたりしていますが、本人は仕事と考えているのではなく、とても楽しんでいるのです。

何にパッションを感じるかは人によって違うので一概には言えません。ただ私の経験からすると、子ども時代の経験が影響していると思います。

10歳くらいまでに経験したことが自分の基盤として残っていて、そのつながりで何かが生まれてきます。それは自分が見た映画の影響かもしれませんし、家族の仕事の影響かもしれません。

資産が1M(約1億円)以上の人に話を戻すと、多くの人が株式、債券、不動産で資産を持っていることがわかります。

もう一つ、「Wealth-X」のデータを紹介しましょう。

資産が1B(約1000億円)を超えるビリオネアは事業収入が資産の多くを占めますが、そのビジネスでは何が多いか。

それは金融です。20.7%を占め、2位の財閥の13.1%、3位の不動産の7.6%の上に位置しています。億万長者を目指すなら、まずはどの分野でお金を増やすかを決めなければなりません。そして客観的に世界の統計を見ると「金融、投資」の分野で資産を築いているお金持ちが多い。これが事実です。

つまり、金融・投資の知識を身につけることが、お金持ちになる確率を一番高めるということです。

世界のお金持ちが実践するお金の増やし方【電子書籍】[ 高橋ダン ]

◎合わせて読みたい